Megszűnik a készpénzes költségek pénztárban történő elszámolásának lehetősége, így minden költség számlát le kell rögzíteni bejövő számlának, és a pénztárban csak a fizetés tényét kell rögzíteni, mint az átutalásos számlák esetén a bankszámlán.

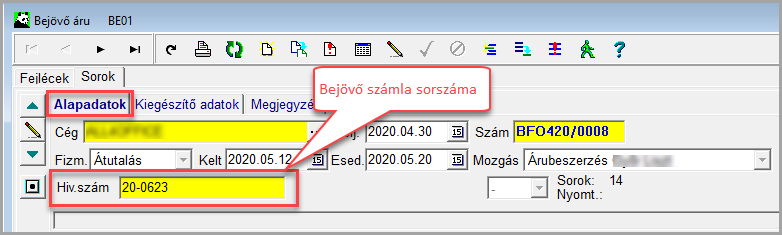

A bejövő számlán, az alapadatok fülön, a hivatkozási szám (Hiv. szám) mezőben kell megadni a bejövő számla sorszámát, tehát itt nem adhatjuk meg a sztornózott bizonylat számát.

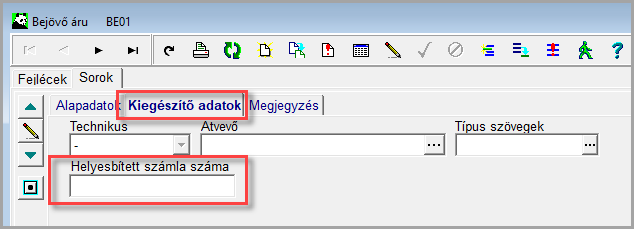

A sztornózott számla számát a kiegészítő adatok fülön, a Helyesbített számla száma mezőben kell megadni. Tehát a sztornó bizonylat számát nem a program írja fel, hanem a felhasználónak kell rögzítenie.

Nincs megadva a sztornózott bizonylat számlaszáma.

Lehetséges, hogy a sztornó számlán sincs rajta, hogy melyik számla sztornója.

Vagy nem sztornó számlát állítottak ki, hanem egy olyan számlát, amelyen a tételek mínusz darabbal szerepelnek, és nincs hivatkozás az eredeti számlára. Mivel ez valójában nem sztornó számla, ezért a program sem sztornó számlaként kezeli.

Egy bejövő számlán több számla helyesbítése

Soronként van megadva, hogy az adott tétel melyik számla alapján került helyesbítésre.

Ugyan szabályos az ilyen csoportos módosító bizonylat kiállítása, de ezt az exPanda program nem kezeli. Ezért ahány számlát érint a módosítás, annyi bejövő számlát kell rögzíteni, különben a bejövő számla nem fog szerepelni az M lapon.

Csoportos módosító számla esetén, amennyiben a korrekció a számlán feltüntetett adó alapra és/vagy adó összegre vonatkozik, a módosító számla csak olyan számlát módosíthat, amely ugyanazon elszámolási időszakba tartozik, mint a módosító számla.

Csoportos módosító számla esetén meg kell vizsgálni, hogy a számla minden szempontból megfelel-e a jogszabályoknak.

Számlával egy tekintet alá eső okirat minimális adattartalma

170. § (1) A 168. § (2) bekezdésében említett okirat kötelező adattartalma a következő:

a) az okirat kibocsátásának kelte;

b) az okirat sorszáma, amely az okiratot kétséget kizáróan azonosítja;

c) hivatkozás arra a számlára, amelynek adattartalmát az okirat módosítja;

d)

e) a számla adatának megnevezése, amelyet a módosítás érint, valamint a módosítás természete, illetőleg annak számszerű hatása, ha ilyen van.

(2) A számlával egy tekintet alá eső okiratra egyebekben e törvénynek a számlára vonatkozó rendelkezéseit kell megfelelően alkalmazni azzal, hogy a 163. §-ban említett ésszerű időt a módosításra [(1) bekezdés e) pontja] jogalapot teremtő tény, egyéb körülmény bekövetkeztétől kell számítani.